昨今、多くのメディアを通じて老後の年金不足問題や、個人での資産運用を推奨する報道が為されている。

老後における貧困に対しての社会不安も高まりつつある。

一方で、漠然とした理解を持つ若年層が多い。

自らも直面するこの問題の議論について本質的な性質を探ってみた。

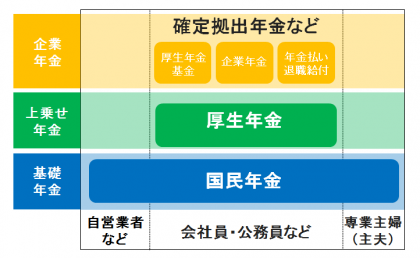

年金とは大きく分けて公的年金と私的年金の2種類存在する。

昨今取り沙汰されている年金問題とは公的年金(国民年金と厚生年金)に該当する。

そもそも年金とは将来の為の公的貯蓄では無く、どちらかというと保険の仕組みに近い。

高齢化が進む社会において、寿命を80歳と設定した上での

個々人が想定していた経済設計を上回った場合に対する共同でのリスクヘッジである。

つまり長生きするリスクへの保険という意味合いが強いのだ。

皆で協力して貧しくなることを防ごうという概念により構成されているのが年金システムである為、

老後に働かずにお金を受給出来るという概念は誤りである。

(公的年金の仕組み)

2004年頃から導入されている「マクロ経済スライド」方式によって、

物価や賃金の上昇に合わせて年金も変動させることで、後の世代に対しても給付出来るような仕組みが作られている。

加えて、5年に1度の財政検証により、余剰金を後年の世代への積立金として調整する精度も整えられている。

一方で多数のメディアにより報道されている受給額不足問題に関しては、

全ての国民(年収や支出の大小に関わらず)の平均値から算出している数値であり、

2,000万円の不足という発表は非常に雑な算出方法である。

元々は金融庁が銀行や証券会社への投資活動活性化を目的として打ち出したPRの予定だったが、

政府が国民に対して報道した結果、不安を煽る形となってしまった。

2,000万円が不足するかどうかは生活水準や居住地域等によっても異なる為、本質的な問題ではない。

(マクロ経済スライド調整:厚生労働省HP)

働き方や生き方の多様化が進む一方で、高齢化社会に伴い人間の寿命は延びている。

元々公的年金制度は80歳前後までの人生を前提とした設計となっている為、

100歳までの人生が増えている昨今の社会においては矛盾が生じている。

多様なライフスタイルに応じて、個々人がどんな人生を歩み、どんなお金の使い方をするのかを考えることにより、

自らの老後資産における最適な運用方法と向き合う必要がある。

仕組みを理解せず、公的年金頼みの老後では貧しい生活を送ることに繋がる。

個々人の人生における経済設計が肝である。

公的年金を保険と捉えると、私的年金は投資や貯蓄に近い。

私的年金とは、各自の保有している資金を、投資を目的とした機関へ預け入れることにより、個々人の資金を運用出来る。

その上で一定の利益に達したタイミングで受給出来る仕組みである。

投資機関は多岐にわたり種類がある為、把握する事が困難である。

例えば、IDeco、NISA、企業年金等が挙げられる。

公的年金という保険だけに頼らず生きていく中では、人生設計に応じて各個人が最適な運用方法を選ぶことが必要である。

私的年金は将来の資産形成における選択肢の1つとして活用可能である。

本文のレポートを無料でダウンロードできます。

ダウンロードはこちらから

厚生労働省HP「いっしょに検証公的年金」 https://www.mhlw.go.jp/nenkinkenshou/finance/popup1.html

国民年金基金連合HP「 Idecoの特徴」 https://www.ideco-koushiki.jp/guide/

金融庁HP「NISAの基礎知識」 https://www.fsa.go.jp/policy/nisa2/about/nisa/knowledge/index.html

|  |

|

会社案内

サティスファクトリーの会社案内です。

廃棄物マネジメントを中心に事業詳細や事例をご紹介します。